屋根の損壊は火災保険で修理できる可能性があります

瓦がずれて隙間から雨が入る、スレート屋根にひびが入っている、割れている、雨樋が壊れている、トップライトが割れている、カーポートが割れているなど、家の外装には様々な災害の傷がついています。しかし家の修理はなかなか、高額なため修理を躊躇しているかたも多いかと思います。実はそういった家の修理は火災保険で修理できる可能性があります。

|

|

|

|

あまり知られていない火災保険の適応範囲

火災保険には基本保証の他に風災・雹災・雪災・水災・落雷・破裂・爆発・盗難・水災・破損・汚損・水濡れなど、様々な保証があります。まず破損保証というあまり知られていない保証ですが、車などが家の壁、カーポートなどにぶつかって壊れた時に適応される保証です。その他にも盗難保証は泥棒に窓ガラスを割られた時などに適応される保証。水災保証は台風や集中豪雨による川の増水で家が水没したときの保証。などなかなか耳にしない保証などがあります。

事故で破損した自動車に保険を使わないような状態

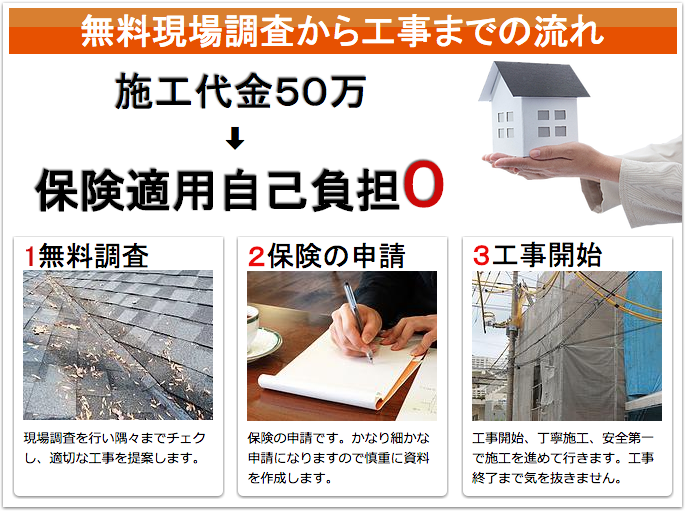

なぜあまり家の修理に保険を使わないのか。自動車などで事故をした時は目の前で起こりますからすぐに申請できます、家はなかなか外の状態が分からない、なかなかハシゴを使って屋根の状態を把握できないので、雨漏りするまで気づかないんです。なので家の外では事故が起きているのに、事故が起きている事に気づいていないんです。日本の建物の70%は新築してから15年以上の年月が経っています。実はその建物の多くは風災を受けていると言われており、火災保険で実質負担無料で出来る可能性があります。

保険対応しやすい物件

・傾斜のある屋根

・築10年から30年

・2階建て以上の屋根、平屋は対象外

屋根の損害について、風災の対象となる規定について詳しい基準が示されていません。経年の劣化なのか、損傷なのかは保険会社では無く、第三者機関が行います。その機関が損傷なのか、経年の劣化なのかを判断して適用か適用外か判断して行きます。

地震による損害は火災保険ではカバーできない

地震による家の損害は火災保険適応外です。地震によって生まれた津波などによる損害も適応外です。

保険会社の火災保険と共済の違い

保険会社は一般的な営利団体の株式会社、共済は非営利団体によって運営されています。共済は地域や職場の組合員同士が経済的に助け合うために作られた保証制度です。例を上げるとJA共済は農林水産省、全共済は厚生労働省の所轄になっています。その他にも都道府県共済やコープ共済などがあり、これらの共済は許可共済と言われています。補償額の違いでいうと、火災共済はJA共済以外は風水害の保証が弱めと言う事が言えます。

雨樋破損の原因には、上で記載したように耐風や積雪などの原因による破損が大多数を占めています。そういった経年の劣化ではない突発的な災害による原因の破損は火災保険が適用され0¥で修理が出来る可能性があります。

実際に適応された雨樋の事例

左側の雨樋の上戸(集水機)から下が取れてしまい、風災保証で適応された例です。こちらは台風が原因で縦樋が飛んでしまったので修理に風災保証が適応されました。上戸が壊れてしまうと雨水が落ち、泥が回りに飛び散ってしまったり回りに被害が出てしまいます。無料で直せる可能性もあるので、早めに修理してしまいましょう。

下の雨樋の写真も積雪により歪んでしまった例です。こうなってしまうと雨が多い日には雨樋から水が溢れ出てしまい、雨樋として機能しなくなります。ただ古くなっただけでは適用されませんが、このような機能的な被害が出た場合に保険が適用されます。

(火災保険での修理の場合はWEBキャンペーンは使えません)

(火災保険での修理の場合はWEBキャンペーンは使えません)